요즘은 펀드보다 주식에 직접 투자하는 것이 대세입니다만, 저는 펀드에도 꾸준히 투자하고 있습니다. 주식보다 간편하고 신경을 덜 쓰게 되니까 좀 더 수월하게 장기 투자할 수 있거든요. 적금 풍차 돌리기 하듯, 펀드 재투자로 복리 마법도 실현할 수 있고요.

오늘은 제 나름대로 익힌, 좋은 펀드 고르는 방법을 공유해 볼게요. 우선 실패 노하우(...)부터 ^^;

생애 첫 펀드는... 망!

이렇게 하면 망합니다!

약 10년 전, 저는 인터넷 뱅킹 사이트에서 생애 처음으로 '아무' 펀드에 가입했습니다. 지극히 평범한 은행 계열 운용사의 이름도 가물가물한 국내 주식형 펀드였는데 성과는 평범하지 않았습니다. 수익률은 -17%를 벗어나지 못했죠.

적립식으로 계속 투자해도 원금을 밑도는 답답한 암흑기가 3년 넘게 지속됐습니다. 한참 후에 +5% 수익률 찍으며 겨우 빠져나왔네요.

이 암흑기에 제가 어설프게 투자한 펀드가 하나 더 있습니다. 유명 투자가의 이름을 딴 농산물펀드였는데요. 당시 곳곳에서 자연재해가 발생했던가? 아무튼 국제 콩 가격이 오를 거란 기사를 봐서 덥석 투자했죠.

알고 보니 농산물 펀드는 콩 말고도 여러 곡물에 투자하는 펀드였고, 파생형이라서 장기 투자하기엔 원금 까먹기 딱 좋았습니다. 결국 이 펀드도 -10%를 벗어나지 못했고, 1년 후 -5%로 만회하고 겨우 환매.

저는 이때 세 가지 교훈을 얻었습니다.

1) 특색 없는 펀드는 답이 없다.

2) 잘 모르는 파생형 펀드는 건들지 말자.

3) 먹는 걸로 장난(?!)치면 안 된다!

은행/증권사 직원도 몰라요

저는 펀드 투자에 실패를 맛본 후, 각종 금융자격증을 취득했습니다. 은행 백오피스에서 일하면서 여러 상품을 두루 '눈팅'할 수 있었죠.

마침 증권사 다니는 지인이 실적 하나 올려달라길래 가서 펀드에 가입했습니다. 자산관리부서 전문 직원이 추천하는 상품이니 낫지 않을까 싶어서요. 유명 운용사의 채권형 펀드였습니다.

그런데 성과는 기대에 미치지 못했습니다. 수익률은 3% 남짓. 1년 좀 넘어서 지인이 환매하라고 연락을 주셨죠. 그나마 신경 써 주셔서 다행이었습니다.

이로써 두 가지 교훈을 더 얻었습니다.

1) 전문가도 미래는 모른다.

2) 전문가가 추천한 상품이라고 무조건 믿고 안심하면 안 된다.

죽이 되든, 밥이 되든 직접 골라 보자

투자에 회의감이 들기 시작하던 2014년, '펀드 슈퍼마켓(현 '포스 증권')'이라는 서비스를 처음 접하게 됐습니다. 말 그대로 '슈퍼'에서 펀드를 쇼핑하듯 여러 상품을 비교하고 가입할 수 있는 온라인 펀드 전용 투자 플랫폼이었죠.

저는 그동안 쌓은 실패 노하우(...)와 지식을 활용해 다시 한번 펀드 투자에 도전해봤습니다. 다행히 지금까지 만족스러운 결과를 냈습니다. 제가 펀드를 고른 기준은 다음과 같습니다.

1. 경쟁력 있는 시장에 투자하자

2014년에 모 글로벌 펀드(주로 미국에 투자)에 처음 가입했습니다. 제게 한국은 그리 매력적인 시장이 아니었습니다. 한국은 각종 규제에 발목이 묶여 답답해 보였거든요(지금도 그렇게 생각합니다.)

간단히 말해, 카카오 말고 페이스북을 선택하고 싶었습니다. 그렇다고 해외 주식에 직접 투자하자니 시드 머니는 적고 원하는 주식은 비싸서 분산 투자는 불가능했습니다. 그러니 제겐 글로벌 펀드가 유일한 대안이었죠. 당시 제 판단은 유효했던 것 같습니다.

존재감 없는 평범한 펀드보다는 경쟁력이 있는 시장이나 섹터에 투자하는 펀드, 자기 색깔이 뚜렷한 펀드가 좋습니다.

2. 유명인의 명성이 아닌, 운용 성과에 따라 결정하자

요즘 TV/유튜브에 주식 관련 영상이 많이 나옵니다. 남다른 장기 투자 철학으로 큰 인기를 끄는 유명인도 있습니다. 투자 블로그나 카페를 보면 그분의 명성에 끌려 관련 펀드에 가입한 투자자들이 꽤 많더라고요.

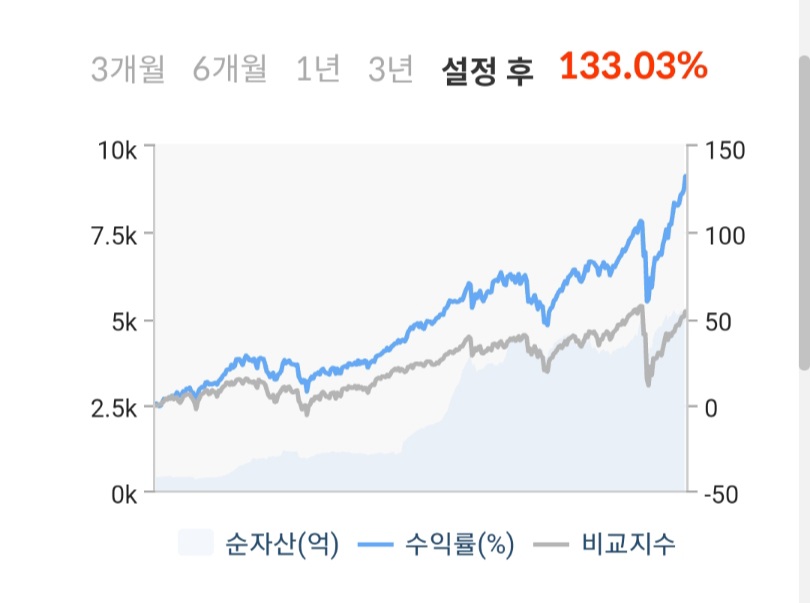

저도 그분 철학에 일부 공감한 터라 관련 펀드를 찾아봤는데요. 솔직히 펀드 수익률을 보고 실망했습니다.

바로 위 그래프가 해당 펀드의 수익률 그래프인데요. 적립식으로 장기 투자를 한다면 정말 그분 말대로 큰 수익으로 돌아올까요? 한국 시장과 성장성의 한계일까요? 현재로선 이 펀드에 선뜻 가입하고픈 마음이 들지 않습니다.

제 생각에는 장기간 꾸준한 운용 성과로 승부하는 펀드를 선택하는 것이 바람직합니다. 말보단 꾸준한 성과가 진정한 실력이자 명성이고 철학이라고 봅니다. 물론 과거 수익률이 미래 수익률을 보장하는 것은 아니지만요.

수익률 면에서 가능한 한 벤치마크(비교지수)를 꾸준히 웃도는 펀드가 좋습니다. 수년간 비교지수를 크게 상회했다면 아주 훌륭하고요. 저는 그런 펀드에는 기꺼이 수수료 낼 의향 있습니다.

반면 비교지수보다 못하거나 차이가 없다면 가입하지 마세요. 차라리 지수를 추종하는 ETF에 투자하는 것이 수수료 면에서 훨씬 저렴합니다.

3. 운용사의 대표 펀드, 신상 펀드에 주목하자

펀드 매니저들은 몇 개의 펀드를 운용할까요? 보통은 한 명이 여러 개에서 수십 개를 관리합니다. (물론 여러 팀원이 달라붙지만) 한정된 자원으로 모든 펀드를 골고루 세심하게 관리하기는 어려울 겁니다.

그래서 저는 운용사의 대표 펀드나 신상 펀드에 주로 투자합니다. 매니저가 한 번이라도 더 관심을 기울일 만한 상품이요. 그런 상품에서 어느 정도 괜찮은 수익률이 꾸준히 나와 줘야 앞으로 영업/마케팅이 수월할 테니 아무래도 운용사 차원에서도 좀 더 신경을 쓸 테죠.

4. 펀드 매니저가 자주 바뀌는 펀드는 노노

펀드 투자 설명서를 살펴보면 '운용 전문 인력의 변경 내역'이라는 섹션이 있습니다. 1년도 채 안 됐는데 펀드 매니저가 수시로 바뀌는 펀드는 되도록 피하는 것이 좋습니다.

사람이 자꾸 바뀐다면 아무래도 책임 의식이 떨어지거나, 일관된 전략을 갖고 안정적으로 운용하기가 어려울 거라고 봅니다.

5. 수수료가 저렴한 S클래스에 투자하자

은행이나 일반 증권사, 심지어는 카카오페이에서도 펀드에 가입할 수 있습니다. 하지만 저는 익숙한 펀드 슈퍼마켓을 선호합니다. 지금은 '포스 증권'으로 이름이 바뀌었는데요.

포스 증권에서 판매하는 펀드 상품은 S클래스로, 다른 채널보다 훨씬 저렴한 수수료를 부과합니다. 참고로 포스 증권 내 연금 펀드 상품은 S-P클래스입니다.

투자 기간이 길어질수록 수수료도 무시할 수 없습니다. 펀드에 가입할 때 다른 조건이 없다면 가입 기간을 최소 기간인 12개월로 잡는 게 유리합니다. 계약 기간 이후에 펀드를 환매하면 판매 수수료는 면제되고 소정의 운용 수수료만 내면 되는 것 같더라고요.

6. 펀드 트렌드를 확인하자

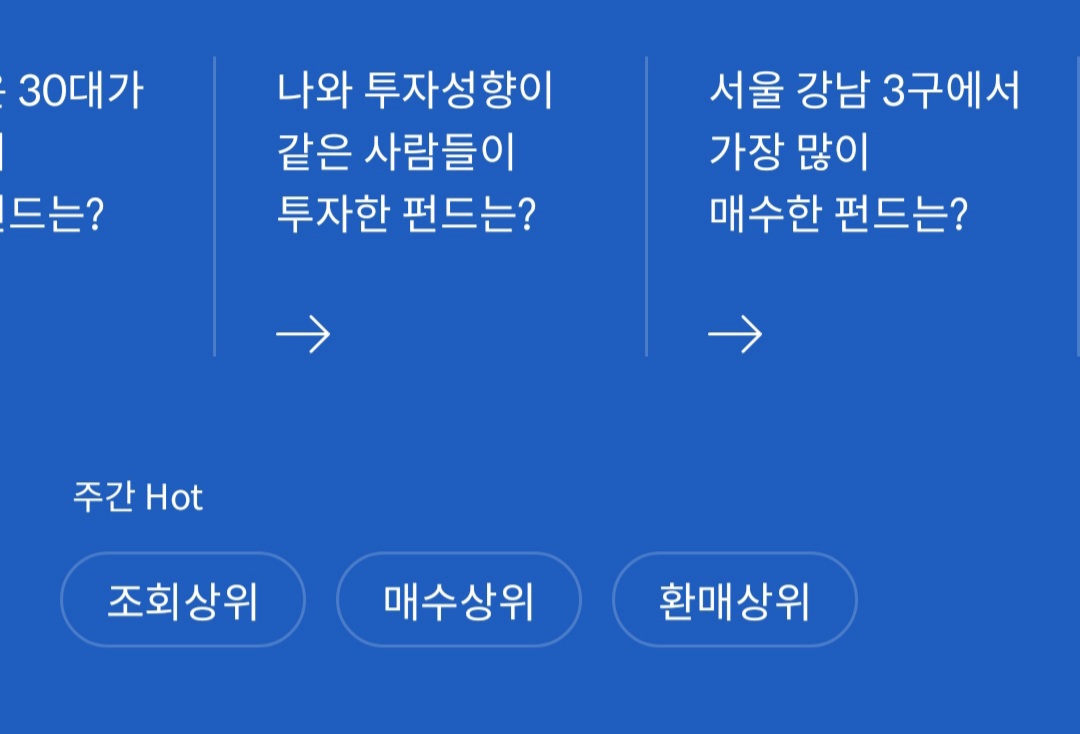

포스증권 앱 > 상품 메뉴에 보면 '맞춤 큐레이션'이 나옵니다. 개인별 투자 성향이나 금액, 연령대에 따라 인기 있는 펀드를 알려 주죠.

저는 그중에서도 '서울 강남 3구에서 가장 많이 매수한 펀드는?' 섹션을 종종 확인합니다. 부자들이 선택한 펀드와 자금 트렌드를 파악하기에 좋습니다. 제가 전부터 투자한 펀드 3개가 이 목록에 포함돼서 꽤 뿌듯했던 기억이 있네요.^^;

물론 강남 3구에서 투자한 펀드라고 무조건 좋을 거라고 맹신하면 안 됩니다! 미래는 전문가도, 그 누구도 알 수 없으니까요.

좋은 펀드를 고르는 법은 정말 많습니다. 위 6가지는 제가 가장 간단하고 빠르게 펀드를 선택하는 방식일 뿐이니 참고만 해주세요.

가장 좋은 방법은 직접 부딪혀보고 자신에게 맞는 방식을 찾는 것입니다. 모든 투자에 대한 선택과 책임은 본인에게 있습니다. 신중하게 선택하시길 바라요 ^^

오늘도 어제보다 행복한 부자 되세요!

공감, 댓글, 구독은 언제나 큰 힘이 됩니다 ^^

'재테크 실험실' 카테고리의 다른 글

| 주식 3억 대주주 요건이 뭐길래... 유예 완화 말고 폐지가 답! (0) | 2020.10.16 |

|---|---|

| 초저금리 시대, 예적금 재테크를 계속 해야 할까? (feat. 토스 하나은행) (0) | 2020.09.12 |

| P2P 투자, 내가 도시락 싸들고 말리고 싶은 이유 (0) | 2020.09.01 |

| 주식 상장 폐지... 그리고 초심자의 행운 (0) | 2020.08.21 |

| 생활 속 투자 아이디어 : 꿈을 파는 갬성 기업 (feat. 애플, 이케아) (0) | 2020.08.08 |